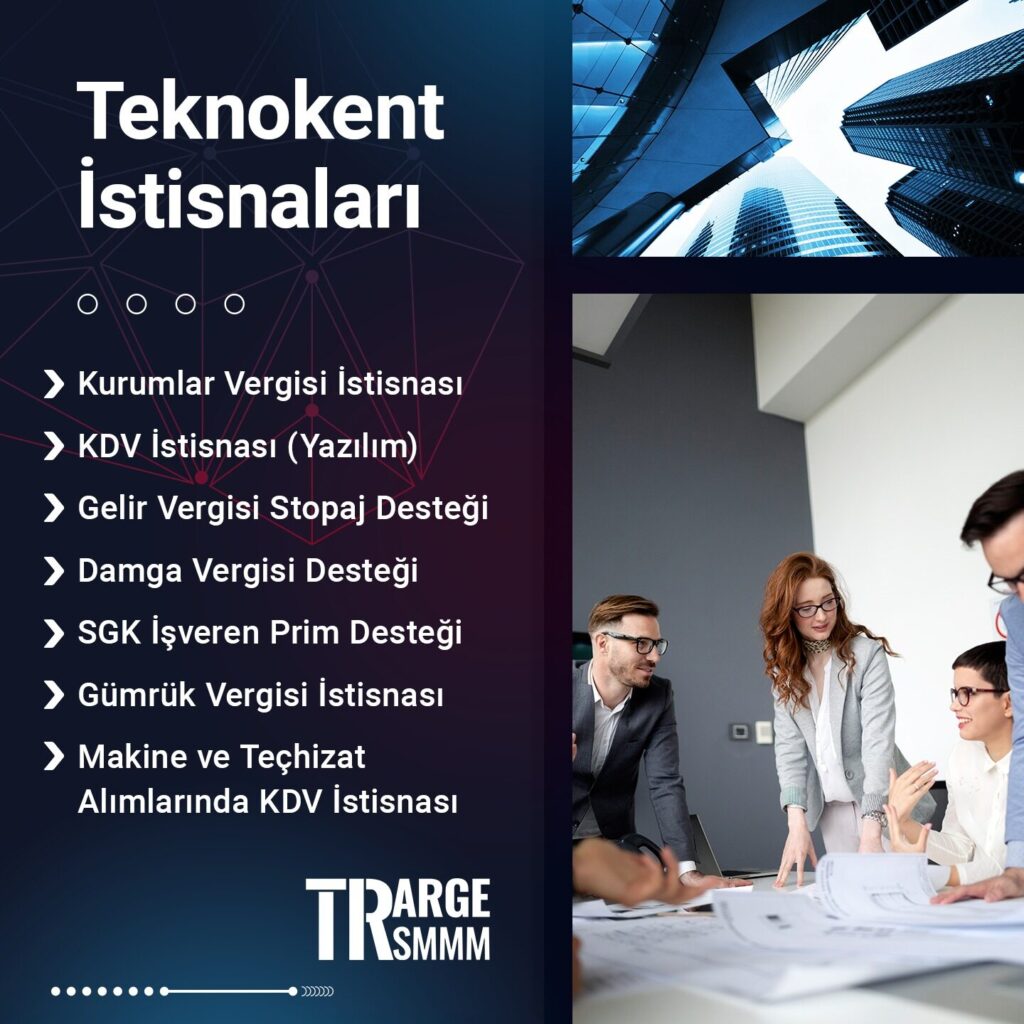

Teknokent İstisnaları 2 – KDV İstisnası (Yazılım)

KDV kanununun geçici 20. Maddesine göre, Bölgede faaliyet gösteren firmaların ürettikleri,

Teknokent İstisnaları 1 – Kurumlar Vergisi İstisnası

Teknoloji Geliştirme Bölgeleri Kanununun geçici 2. maddesine göre; Yönetici şirketlerin bu Kanun uygulaması kapsamında elde ettikleri kazançlar ile Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu Bölgedeki yazılım, tasarım ve AR-GE faaliyetlerinden elde ettikleri kazançları 31/12/2028 tarihine kadar gelir ve kurumlar vergisinden müstesnadır.

Teknokent İstisnaları Nelerdir?

4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanununun amacı üniversiteler, araştırma kurum ve kuruluşları ile üretim sektörlerinin işbirliği sağlanarak, ülke sanayiinin uluslararası rekabet edebilir ve ihracata yönelik bir yapıya kavuşturulması maksadıyla teknolojik bilgi üretmek, üründe ve üretim yöntemlerinde yenilik geliştirmek, ürün kalitesini veya standardını yükseltmek, verimliliği artırmak, üretim maliyetlerini düşürmek, teknolojik bilgiyi ticarileştirmek, teknoloji yoğun üretim ve […]