Menu

Anasayfa

Hakkımızda

Çözümlerimiz

Mali Müşavirlik

Şirket Kuruluş İşlemleri

SGK Teşvik Sorgulama

Teknokent Danışmanlık Hizmeti

Ar-Ge Merkezi Danışmanlığı

Tasarım Merkezi Danışmanlığı

Tübitak Teşvik Danışmanlığı

Bordrolama Hizmetleri

Duyurular

Muhasebe Blog

İletişim

Blog

Anasayfa

>

Blog

Muhasebe ve Desteklerle İlgili

Güncel Yazılarımız

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE GÜMRÜK VERGİSİ İSTİSNASI

Teknoloji Geliştirme Bölgelerine Başvuru Süreçleri ve Dikkat Edilmesi Gerekenler

Teknoloji Geliştirme Bölgelerinde Projesi Onaylanan Şirketlerin Dikkat Etmesi Gereken Hususlar

Teknoloji Geliştirme Bölgelerinde Aylık Muafiyet-Faaliyet Raporunun Hazırlanması

TEKNOKENTLERDE TASARIM FAALİYETLERİ

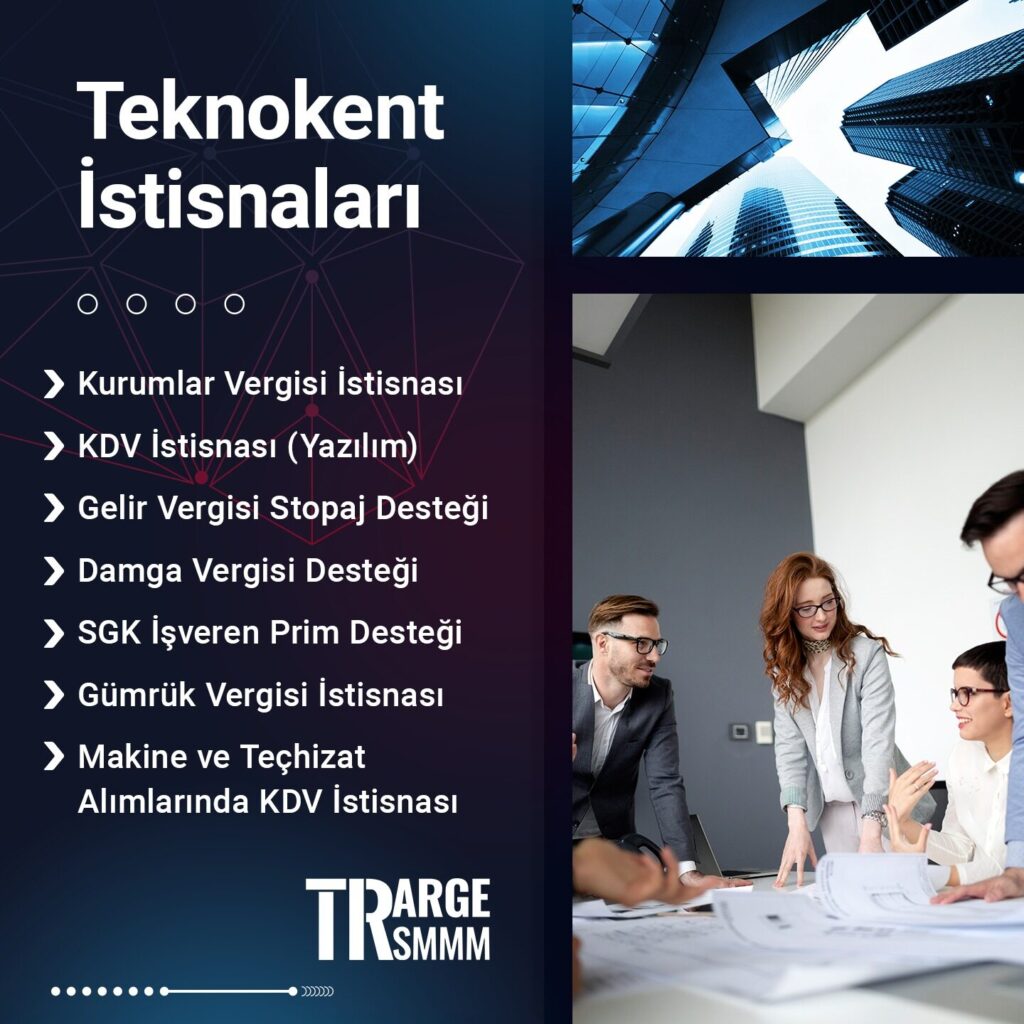

Teknokent İstisnaları Nelerdir?

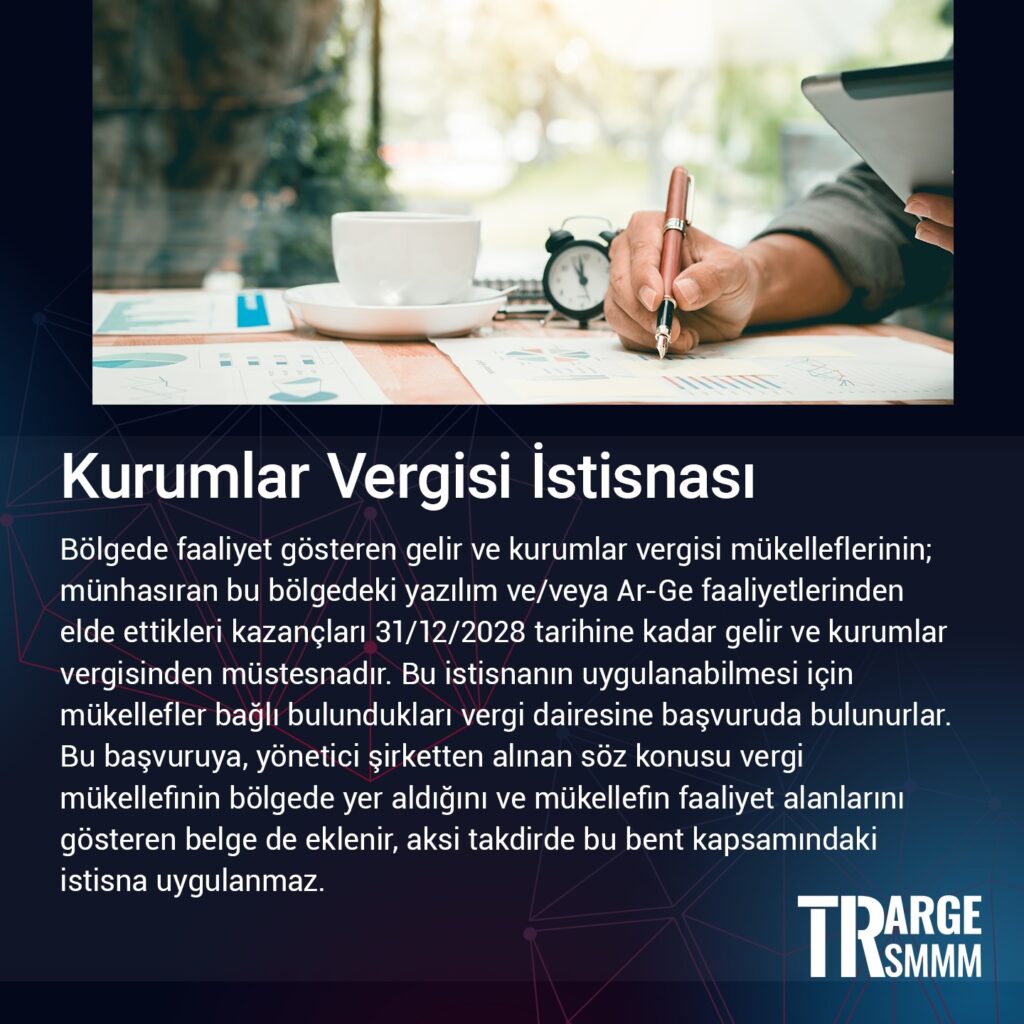

Teknokent İstisnaları 1 – Kurumlar Vergisi İstisnası

Teknokent İstisnaları 2 – KDV İstisnası (Yazılım)

Teknokent İstisnaları 3 – Gelir Vergisi Stopaj Desteği

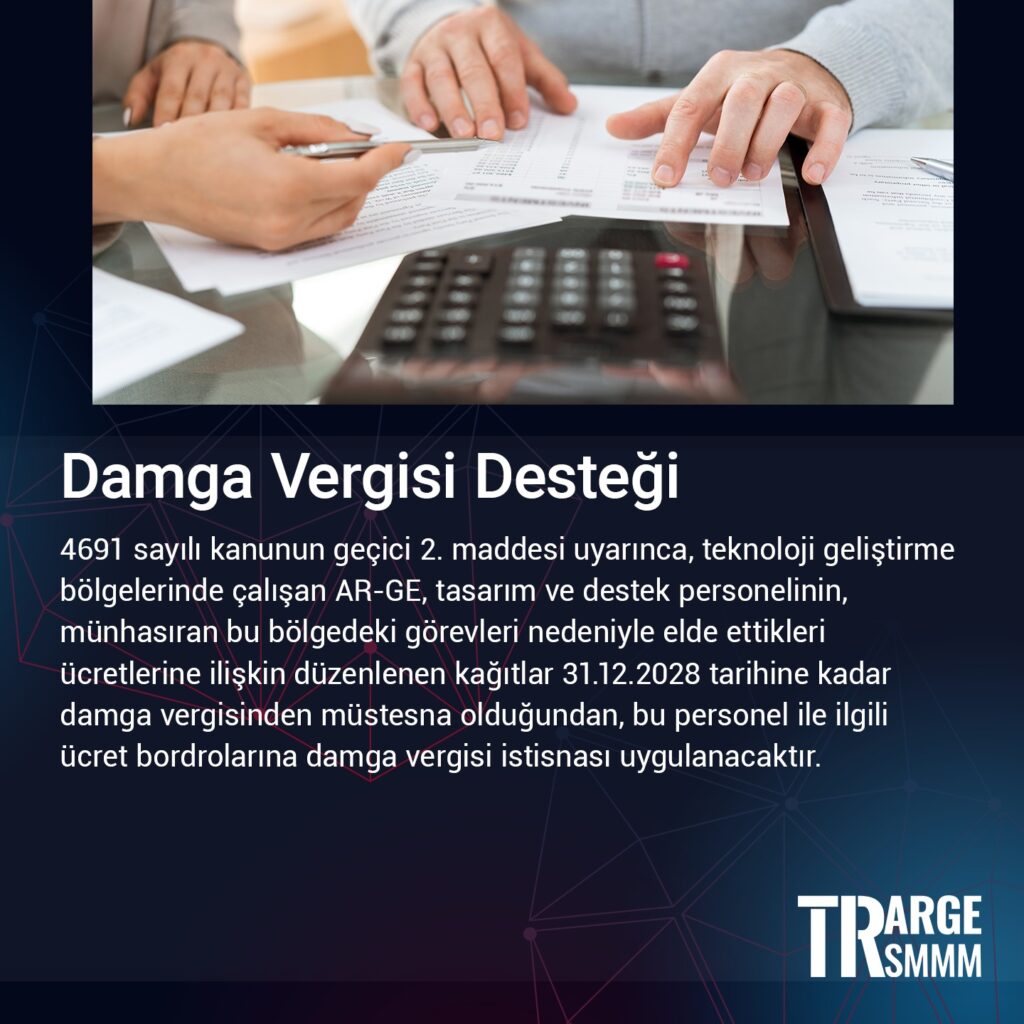

Teknokent İstisnaları 4 -Damga Vergisi Desteği

Teknokent İstisnaları 5 -SGK İşveren Prim Desteği

Teknokent İstisnaları 6 – Gümrük Vergisi İstisnası

Teknokent İstisnaları 7 – Makine ve Teçhizat Alımlarında KDV İstisnası

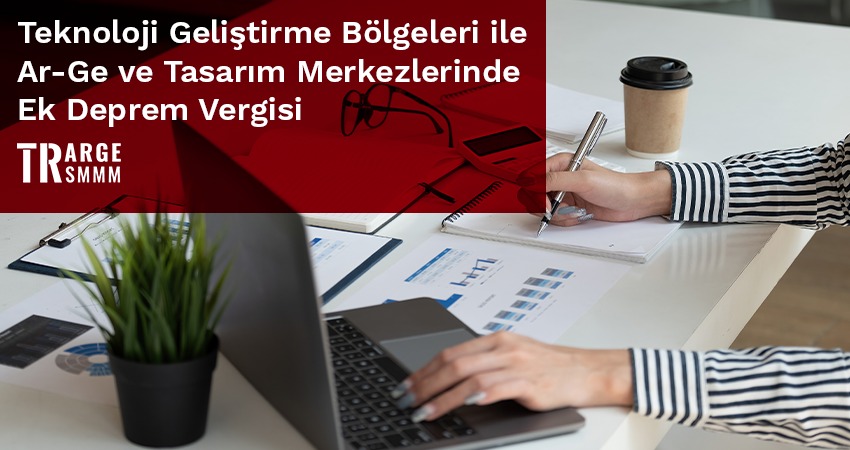

TEKNOLOJİ GELİŞTİRME BÖLGELERİ İLE AR-GE VE TASARIM MERKEZLERİNDE EK DEPREM VERGİSİ

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE “GİRİŞİM SERMAYESİ UYGULAMASI”

WhatsApp

0543 934 62 84