TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE “GİRİŞİM SERMAYESİ UYGULAMASI”

1/1/2022 tarihinden itibaren verilecek yıllık gelir ve kurumlar vergisi beyannamesinde Kanunun geçici 2nci maddesi kapsamında istisna edilen kazançları tutarı 1.000.000 Türk lirası ve üzerinde olan gelir ve kurumlar vergisi mükellefleri tarafından bu tutarın yüzde ikisi pasifte geçici bir hesaba aktarılır.

TEKNOLOJİ GELİŞTİRME BÖLGELERİ İLE AR-GE VE TASARIM MERKEZLERİNDE EK DEPREM VERGİSİ

12.03.2023 tarih ve 32130 sayılı Resmi Gazetede yayımlanan 7740 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunu’nun 10’ncu maddesinin 27 numaralı bendi ile mükelleflere sadece 2022 yılına istinaden ilave vergi getirilmiştir.

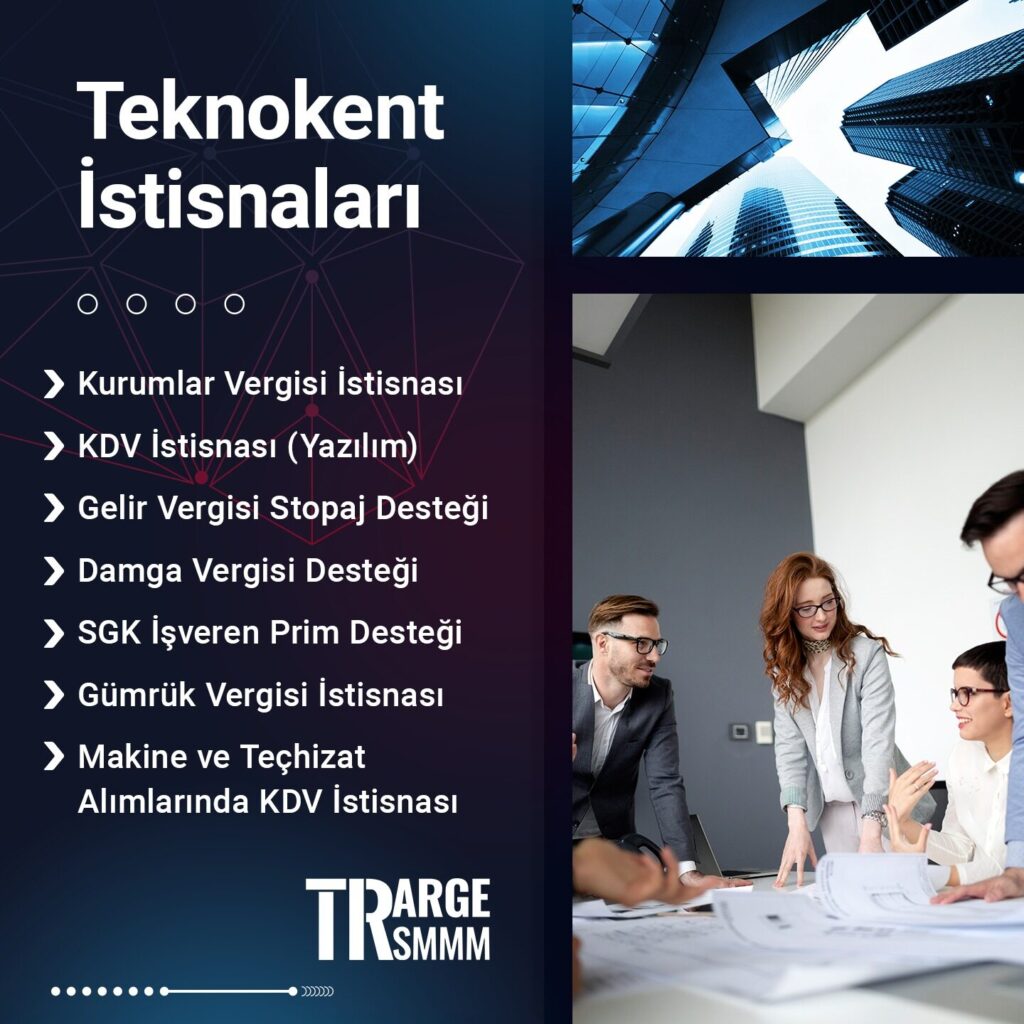

Teknokent İstisnaları 7 – Makine ve Teçhizat Alımlarında KDV İstisnası

4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında bölgelerde faaliyet göstermeye başlayan şirketler, Yönetici Şirket tarafından onaylanan Ar-Ge, tasarım ve yenilik projelerinde kullanılmak üzere yeni makine ve teçhizat alımlarda KDV istisnasından yararlanabilmektedirler. Makine ve Teçhizat Alımlarında KDV İstisnası Süreçleri Teknokent Portalı üzerinden başvuru yapılır Teknokent Yönetici Şirket tarafından onaylı belge alınır Onaylı belgede yazan bilgilerle Maliye […]

Teknokent İstisnaları 6 – Gümrük Vergisi İstisnası

4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu kapsamında bölgelerde faaliyet göstermeye başlayan şirketler, Yönetici Şirket tarafından onaylanan Ar-Ge, tasarım ve yenilik projelerinde kullanılmak üzere ithal edilecek eşyalarda Gümrük Vergisi Muafiyetinden yararlanabilmektedirler.

Teknokent İstisnaları 5 -SGK İşveren Prim Desteği

4691 sayılı Kanun kapsamında ücreti gelir vergisinden istisna olan personelin; çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı (%50) Maliye Bakanlığı ödeneklerinden karşılanır.

Teknokent İstisnaları 4 -Damga Vergisi Desteği

4691 sayılı Kanunun geçici 2. maddesi uyarınca, teknoloji geliştirme bölgelerinde çalışan Ar-Ge, tasarım ve destek personelinin, münhasıran bu bölgedeki görevleri nedeniyle elde ettikleri ücretlerine ilişkin düzenlenen kağıtlar 31.12.2028 tarihine kadar damga vergisinden müstesna olduğundan, bu personel ile ilgili ücret bordrolarına damga vergisi istisnası uygulanacaktır. Ücret bordroları hesaplanırken ve Muhtasar beyanname hazırlanırken teknokent kapsamında faydalanılan Damga […]

Teknokent İstisnaları 3 – Gelir Vergisi Stopaj Desteği

31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra hesaplanan gelir vergisi; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir.

Teknokent İstisnaları 2 – KDV İstisnası (Yazılım)

KDV kanununun geçici 20. Maddesine göre, Bölgede faaliyet gösteren firmaların ürettikleri,

Teknokent İstisnaları 1 – Kurumlar Vergisi İstisnası

Teknoloji Geliştirme Bölgeleri Kanununun geçici 2. maddesine göre; Yönetici şirketlerin bu Kanun uygulaması kapsamında elde ettikleri kazançlar ile Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu Bölgedeki yazılım, tasarım ve AR-GE faaliyetlerinden elde ettikleri kazançları 31/12/2028 tarihine kadar gelir ve kurumlar vergisinden müstesnadır.

Teknokent İstisnaları Nelerdir?

4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanununun amacı üniversiteler, araştırma kurum ve kuruluşları ile üretim sektörlerinin işbirliği sağlanarak, ülke sanayiinin uluslararası rekabet edebilir ve ihracata yönelik bir yapıya kavuşturulması maksadıyla teknolojik bilgi üretmek, üründe ve üretim yöntemlerinde yenilik geliştirmek, ürün kalitesini veya standardını yükseltmek, verimliliği artırmak, üretim maliyetlerini düşürmek, teknolojik bilgiyi ticarileştirmek, teknoloji yoğun üretim ve […]